关键词: 航空前景

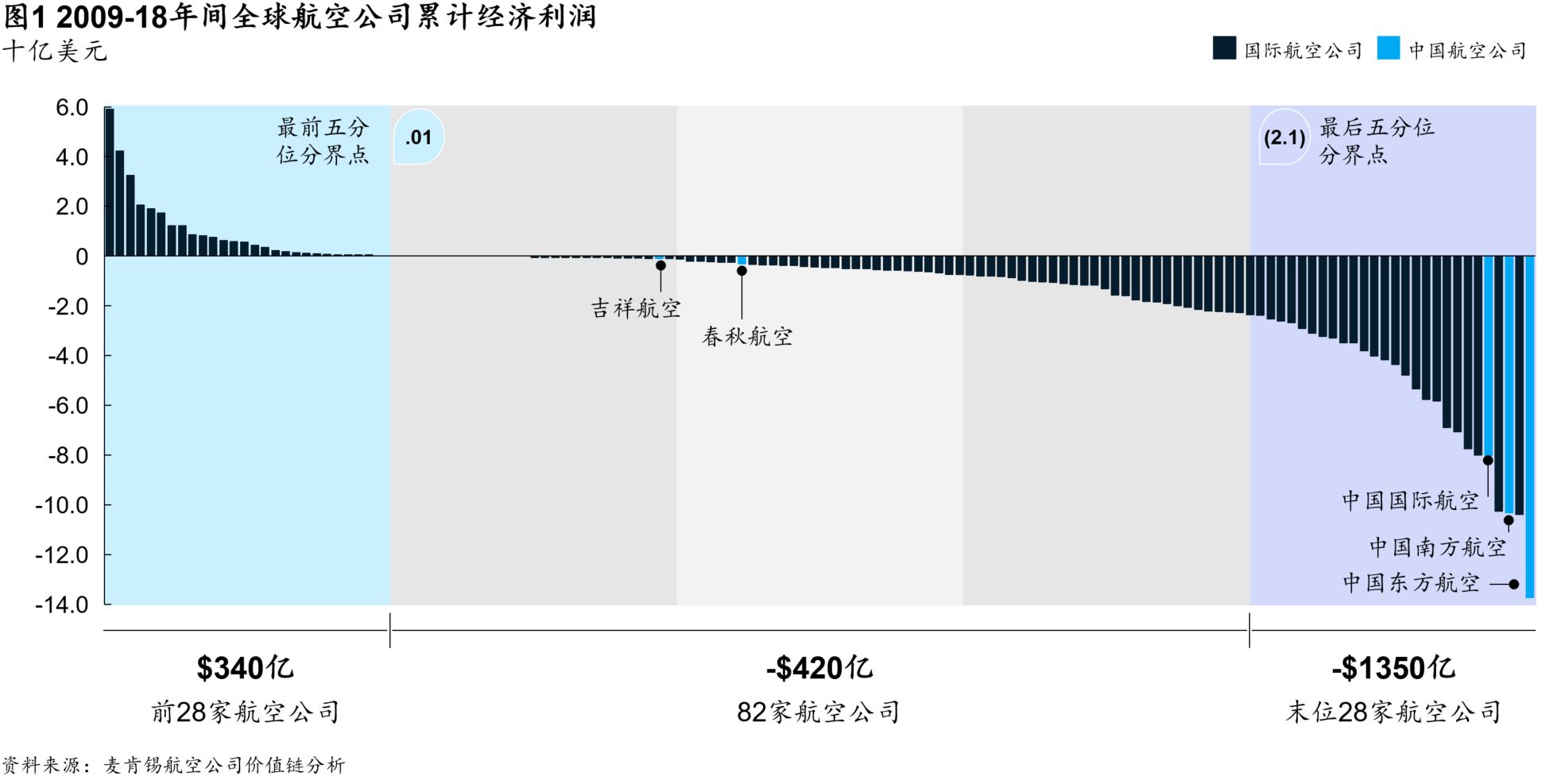

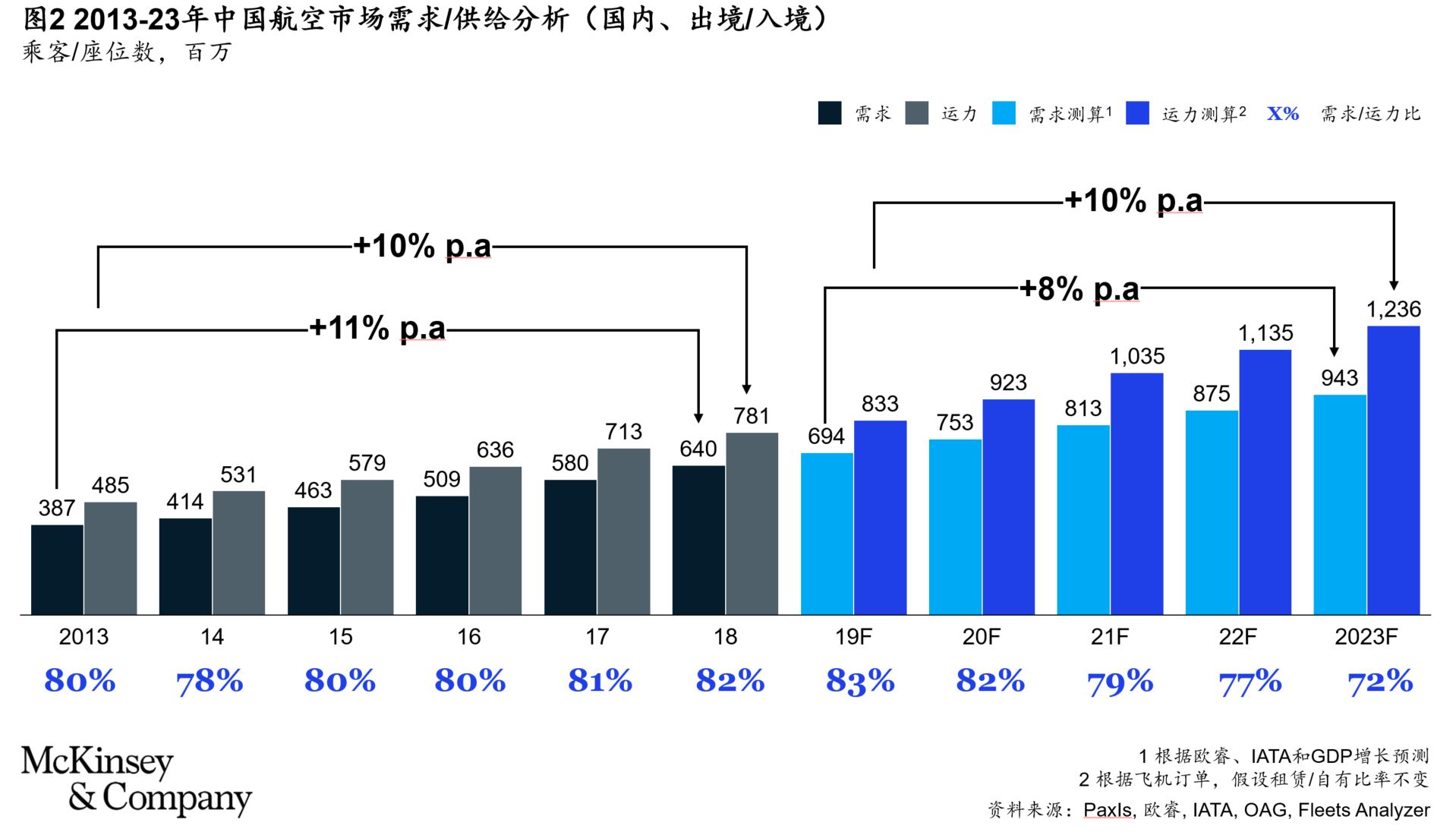

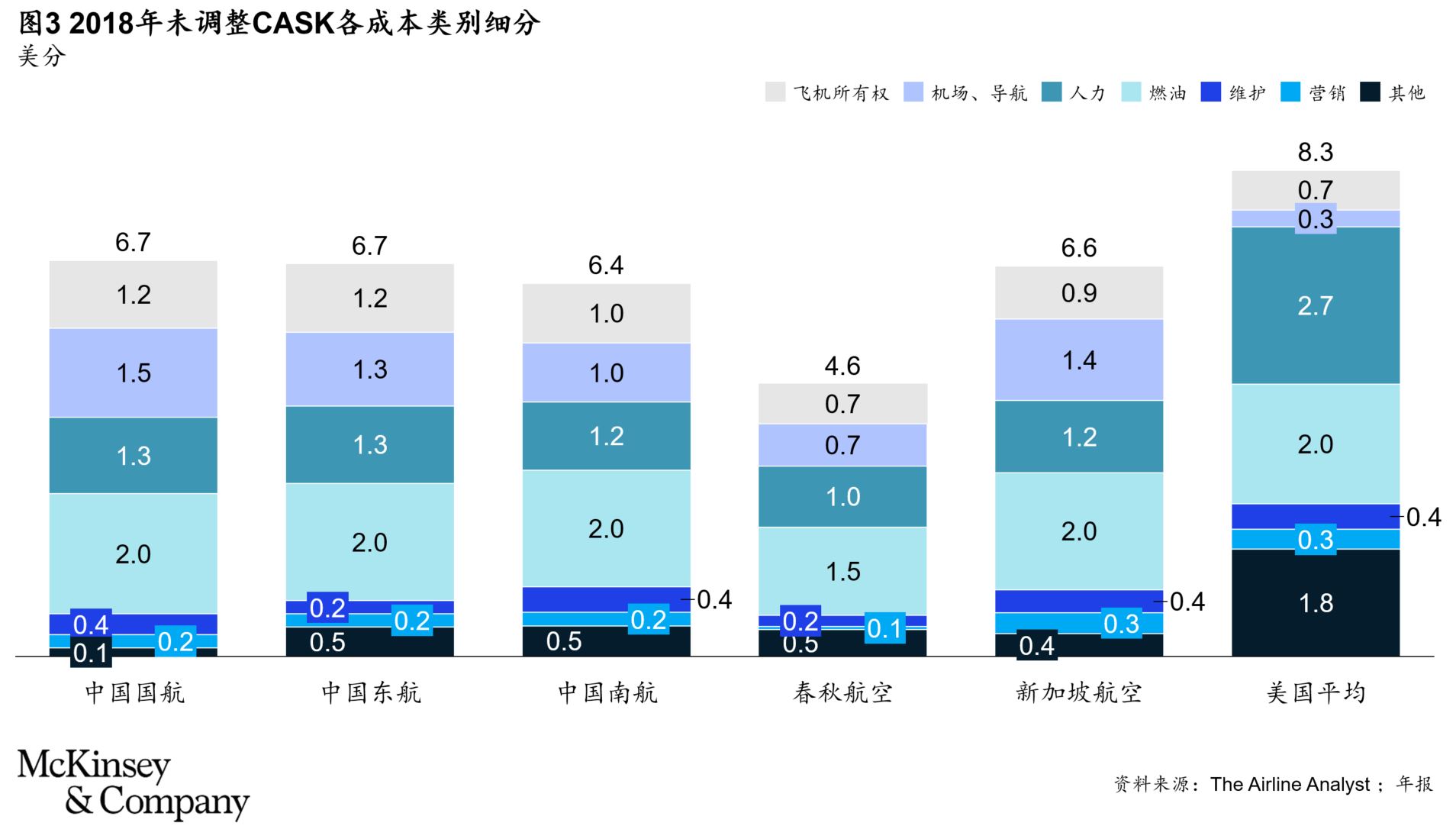

随着市场趋势的变化,国内民航市场将加快进入“不稳定气流的颠簸区域”。我们建议中国航空公司把握五大方向,系紧发展的“安全带”,砥砺前行,翱翔蓝天。 新中国成立70年来,民航事业发展取得了骄人成绩,中国航空公司也实现了较高的业绩增长。2009年到2018年间,国内中产阶级不断壮大,国内出行与出境游增长强劲,推动航空客运需求同比增长达14%[1]。中国2018年已成为全球第二大国内出行市场和最大的出境游市场。在此期间,以中国国际航空、中国东方航空和中国南方航空等“三大航”为代表的中国航空公司经历了有史以来最大的机队规模扩张,同时也维持了世界级的航空安全记录,且客户出行体验持续改善。 尽管航空监管环境整体宽松,但中国航空公司并未从这一轮扩张中实现股东价值创造,投资回报率仍然低于资本投入成本。从2009年到2018年底,中国航空公司的累积价值创造损失高达290亿美元,体量巨大的“三大航”首当其冲(见图1)。展望未来,航空公司的价值创造将愈发艰难:运力增长或将超过需求增长,而即将到来的政策改革也将加剧国内和全球市场竞争。 为了应对这些外部压力,我们建议中国航空公司采取五项措施: 提高生产效率并严控成本; 增加辅营业务收入与直销比率; 产品差异化,从航班延误受理开始; 确保主要航空枢纽的优势,建立强大的中转网络; 国内外整合。 前方“不稳定气流”来袭:运力过剩、价格承压、竞争加剧 第一,供需失衡扩大。未来几年中国航空业需求仍然旺盛,但增速将放缓。根据预测,中国人均GDP增长率将从2019年的6.3%降至2023年的5.4%;中国和全球经济增长的放缓可能会对航空出行需求和消费者支出产生负面影响。鉴于此,我们预计中国航空出行市场将告别过去5年间的双位数增长,从年均增长11%下滑至8%(见图2)。 与此同时,中国的航空业运力却丝毫未显示出增长放缓迹象。根据公开的飞机订单数据,我们预测中国航空公司运力将持续以每年约10%的速度增长。最值得注意的是,制约运力的主要瓶颈(如航站楼资源和航班时刻等)将得到极大改善。北京大兴机场于2019年9月底投运就是一个典型例子。该机场预计到2025年将服务超过7200万人次,到2040年超过1亿人次,北京地区的运力将实现倍增。所有主要航司都将加大在北京的布局,群雄逐鹿。 需求增长赶不上运力攀升,必将导致行业整体运载水平下降,为企业经营带来挑战。 第二,价格水平承压。由于供应增速快于需求,中国航空公司或许需要通过调整价格折扣来确保可观的满载率,市场定价将面临下行压力。与此同时,市场竞争日益加剧。一方面,低成本航司(LCC)、外航使得传统航司的竞争更加激烈,再加上传统航司之间的相互竞争,如枢纽机场份额的争夺等,未来传统航司的收益水平将面临压力[2] 。 第三,政策放松加剧竞争。坦率地讲,过去十年的宏观监管政策趋紧,对现有航司相对有利。虽然2014年民航局放宽了新设航司的市场准入规定,包括九元航空、长龙航空和东海航空在内的多家初创航空公司相继成立。但到了2016年,民航局又通过限制执照发放、限制分配给新设航司的起降时刻以及减少新飞机购买审批等做法,重新收紧了对新设航司的管控,旨在进行质的提高。其他一些典型的例子如民航局过去实行的 “一条远程国际航线一家承运人”政策,对辅营业务收入的严格控制,和市场上的价格限制(票价浮动的上下限分别为标准管制价格往上25%和往下45%)等,都限制了竞争。 然而,监管环境似乎正在发生变化。民航局正在谨慎放松监管立场,更积极地鼓励竞争,最近,它取消了对375条国内航线的定价管制,并将进一步开放了302条航线,包括北京到上海在内的主要商务航线均有望采取市场定价。此外,民航局还放松了对长途航线单一承运人的限制。 如果中国航空公司对前方行业和竞争“不稳定气流”的影响不作出准确预判,仍然沿用固有方法应对市场变化,那么在运力过剩、竞争加剧和价格压力综合作用的背景下,其价值创造将很难得到有效改善。 五大举措应对“不稳定气流” 传统航司现在调整航向仍然为时不晚。以下五种方式可以帮助他们有效应对正在到来的市场挑战。 提高生产效率并严控成本 截至2018年,中国航空公司的整体单位成本[每可用座位公里成本(CASK)]普遍低于全球同行(见图3),但是人力和飞机持有成本却不然。例如,尽管中国的劳动力成本普遍低廉,但是主要航司的人力CASK仍然略高于新加坡航空。而飞机持有成本也比美国高出近60%。 如果把低成本航司春秋航空也加入对比,我们会有一些更加有趣的发现。作为一家较为年轻的航空公司,春秋航空的多类成本支出(包括飞行员和员工薪水)均高于三大航,但由于运营效率更高,春秋航空的总单位成本却比三大航低30%。 复杂控股和组织结构等历史包袱是中国大型航司人力成本高企的原因之一。相比于国际同行,三大航均下设多家独立的区域分公司或子公司,这种分割推高了人力成本,也拖累了生产率(以旅客员工人数比衡量)。2017年,主要航司平均每名员工仅服务约1300名旅客,而海南航空平均每名员工则服务约2900名旅客。 展望未来,航空公司除了要考虑主流的效率提升举措,如机型排班调配、燃油效率管理等,还可通过以下方式提高生产效率,严控成本: 1.重新评估企业结构并简化运营模式。尽管面临诸多障碍,如历史遗留结构和与子公司的利益冲突,航空公司也仍应进一步加强对子公司的管控,发挥总部的资源整合调配职能以及分子公司的基地保障职能,增加共享职能和子公司之间的相互协调,从而更有效地配置飞行员和机组资源,提高飞机利用率。 2.增加飞机座位数量。国航已经将波音738飞机改为176个座位,而中国航空公司的平均座位数为171个。在这个竞争激烈的市场,每个座位都很重要。但不可否认,客户体验同样重要,航空公司须在二者之间找到平衡。 3.借助数字化提升生产力。地勤操作、航班运营和客舱服务领域的数字化机会比比皆是。美国航空采用移动解决方案,为机师提供更好的信息和数据流来提高生产力。中国航空公司在航班运营上也已开始采用数字化工具,比如飞行员电子飞行包——一种协助飞行员执行飞行管理任务的电子设备。航空公司还可以探索自动化机组调度、维护管理系统、燃料计算以及配重配平等领域的其他机会。以客舱服务的数字化创新为例,它既可以降低成本,又可以提升客户服务。达美航空就为首架A220-100配备了全新无线客舱娱乐系统(IFE),既提升了旅客飞行体验,又降低了运营成本,其无线设备减少了电线线缆的安装,单个座位减重近一磅[3]。 为实现数字化提升,中国航空公司,尤其是国有企业,必须着力吸引合适的人才。但国企因面临薪资和工作文化限制,往往难以吸引到顶尖的数字化人才。我们建议国企尝试一些变通办法,比如设立市场化运作的数字化公司等。 增加辅营业务收入与直销比率 首先,增强定价和收入管理能力。随着越来越多的航线放开市场化定价,中国航空公司必须进一步发展其定价和收入管理能力。这将要求他们采取更复杂的票价结构和更动态的定价管理模式。国际航空运输协会最近推出了“新分销能力”项目,旨在为航空公司建立更高效的分销体系,中国航空公司也可参与借鉴,以期实现全面动态定价[4]。 其次,着力增加辅营业务收入比例。中国航空公司在单位旅客辅营收入方面落后于全球同行。过去,民航局对辅营产品和定价的限制极大地制约了这方面的创新,但目前这方面的监管正在放松。例如,中国航空公司可以逐渐针对国际航班和部分国内航班收取选座费。 航空公司应当考虑分拆产品,寻求票价的差异化,同时也应寻求机上销售其他辅营产品的机会。与餐饮食品不同,机上销售辅营产品并不存在监管限制。航空公司可借助数字化能力设立功能齐全的应用程序和移动端网站,支持起飞前和飞行途中的商品采购。 在其他仍然受监管的辅营收入领域,如行李费和选座费等,航空公司也应当继续与监管机构加强沟通。 最后,加强直销。与全球航司相比,中国航空公司的移动和线上渠道在机票销售中占比较高,但是自营渠道的份额很低。线上旅行社(OTA)在中国市场的王者地位无可置疑,它的确可以为消费者的旅程打包多个产品,实现立体服务,但航空公司还是应努力掌握更多直接的客户关系,大力引导乘客通过应用程序和网站等线上直销渠道购买机票。直销比例上升可有效减少消费者从竞争对手处买票,也会增加辅营销售机会,并降低分销成本。 产品差异化,从航班延误受理开始 当下,国内航司的产品与服务非常相似。机上服务雷同,甚至连座椅色调都鲜有差异。 中国航空公司需要精细打磨产品的价值主张,提高客户满意度和忠诚度,为低价竞争做好准备。麦肯锡与全球航司的合作经验表明,在客户体验方面,减少服务不到位等负面因素的影响,要远优于产品设计别出心裁带来的效果。所以中国航空公司应从最负面的因素着手,即航班延误。 对标全球主要国家,中国的航班延误较多[5]。航班延误主要源于空域管制和严苛的流控规则,很大程度上不受航空公司的直接控制。但航空公司却可以改善延误处理服务。目前,航司的延误处理服务普遍较差,例如,在得知前序航班已经晚点的情况下,航司也往往在旅客到达登机口时才宣布航班延误。更有甚者,延误通知只是一份贴在登机口的手写告示。改签、发放餐券以及安排酒店住宿等都由地面人员手动完成,旅客不得不在疲惫焦躁中排长队等候。 中国航空公司可大力发展数字化能力,改善上述不足。数据分析可以更好地预测航班延误,而自动化系统则可安排旅客的膳宿。改签、餐券和酒店均可通过应用程序和移动网站完成。我们开展的客户调研表明,如果航班延误处理得当,创造出的客户体验和口碑效应要比航班准时更正面、更积极。而对一线员工的授权和敏捷决策又是航班延误处理的关键所在。 确保主要航空枢纽的优势,建立强大的中转网络 尽管国内航空公司也有枢纽机场,但与美国并不相同。中国15个最大机场的单个机场最大航司市场份额平均为33%,大大低于美国的52%。随着北京大兴机场的落成,几乎所有主要航空公司都将在北京市场短兵相接。因此,如何把握自身在枢纽机场的领先优势,加强枢纽控制力就变得极为关键。 航空公司也应加强中转网络建设,开设更有优势的始发/目的地航线(O&D)。三大航的枢纽机场只有约20%的中转旅客,全球同行的中转旅客比例明显更大,其中达美航空一马当先,其主要枢纽亚特兰大机场有74%的旅客乘坐中转航班[6]。虽然北京的本地旅客更多,但是空位仍然很多,航空公司可策略性地利用联程O&D来填满这些空位。 旅客转机体验较差是国内航空公司难以吸引海外旅客中国转机的原因之一,例如,国际转国际的中转旅客必须通过出/入境边检,甚至需重新托运行李。有些中转旅客需要办理两次登机手续,而大多数国际航司会在始发机场一次性提供所有航段的登机牌。许多中国机场都没有专设的中转旅客服务台和通道,即便有,也往往处在关闭状态。航空公司可针对这一问题优化航班排期设计,改善中转航班旅客体验,缩短主要O&D的转机时间;也可以与枢纽机场合作来提升转机体验。 在国际航线发展方面,航空公司需要在网络布局与盈利能力之间寻求平衡点。国家和地方政府纷纷鼓励中国航空公司向国际扩张,“一带一路”更是加快了出海步伐。地方政府尤其热衷于开设国际航线,催生了很多小众航线,如深圳到西雅图,成都到赫尔辛基等。但即便拥有政府补贴,这些航线也很难盈利。针对具有战略意义但不盈利的航线,航空公司可通过多种方式加以改善,如增加中转客流提高上座率,使用座位较少的新型远程窄体机,与其他航司合作探索成本更优的代码共享机会等。 国内外整合 我们预计,中国航空市场经历运力整合在所难免。2014年监管放松以来,小航司和新设航司快速增长,导致市场碎片化加剧,三大航的运力占比从54%降至46%。与此同时,世界其他地区的高度整合则与中国形成了鲜明对比。比如,美国航空市场在经历了漫长的整合之后,现在约60%的运力集中在前三大航空公司:美国航空、达美航空和联合航空。在美国,运营国际航线的航空公司为12家,而中国却有29家。与美国一样,中国市场的整合也需要时间和监管部门的支持。 国内整合已有先行案例,但多为局部性的。东方航空和吉祥航空交叉持股就是一例。两家公司的整合增强了对上海市场的商务协同,未来运营和成本端的合作也值得畅想。中国航空公司也已开始通过航线联营(JV)深化国际合作:东航与澳洲航空和日本航空建立了航线联营,国航与汉莎航空,南航则与法荷航联手。建立合作关系有助于航空公司扩大航线网络,中国航空公司应继续推进此类国际合作。 在国际航空市场整合方面,中国航空公司也可以更积极地参与其中。小规模持股是参与国际航空市场整合的重要方式之一,也有助于加强不同航空公司之间的航线联营。以达美航空为例,它通过持有东航3.22%的股份进而实现了对法荷航10.3%的控股权[7]。目前,中国部分企业已经小规模参股外航或者接受外航的小规模持股。未来,中国航空公司可更加积极地寻求对国际航司的更多控股权,以此来获得切实的财务回报,并提升中国航空公司的国际市场地位,而这也与“一带一路”的目标高度契合。 中国航空市场正处于转折点。未来,运力过剩和市场化深入将带来更多挑战,但我们也相信,上述五项举措能帮助中国航空公司更好地应对市场风云,行稳致远,翱翔蓝天。

附件下载